“Non è importante che tu abbia ragione o torto, ma quanti soldi si fanno quando hai ragione e quanto si perde quando si ha torto”. George Soros

La parte “complicata” di una transazione finanziaria è individuare il mercato su cui investire, la scelta del titolo ed il timing giusto di entrata ed uscita. Non meno complessa, è l’approccio “psicologico” che influenza la gestione del denaro. Quest’ultimo, oggetto di studio della finanza comportamentale, parte dalla tesi che le persone non sono completamente razionali e i mercati del tutto efficienti. Vediamo quali sono:

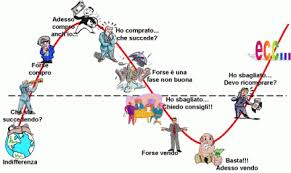

- Le emozioni

Le fasi più concitate delle contrattazioni possono portare a scelte irrazionali influenzate dalla: paura, insicurezza, avidità, orgoglio e rammarico; ma anche dal ricordo di scelte rivelatesi errate. - Esperienza passate

Queste, assumendo valore di evidenze empiriche ed in assenza di una costruzione razionale, incidono sulle strategie future di investimento ma anche ad errori di posizionamento sul mercato. - Effetto imitazione Si ha quando la propria scelta di investimento è giustificata dalle simili decisioni di investimento prese da altri operatori

- Overconfidence

E’ data dall’illusione di avere il controllo su fenomeni futuri assumendo la patologia del delirio di onnipotenza preceduta da errori quali l’eccessiva sicurezza o l’eccessivo ottimismo, Ciò determina l’incapacità di rivedere la propria strategia e impostare un cambiamento operativo. - Incomprensione del mercato, deficit informativo

Capita, con costanza e frequenza regolare, che i mercati, ovvero i titoli scelti, si muovano in modo contrario e diverso rispetto alla propria “intuizione”. Le motivazioni possono essere molte: dalle errate valutazioni dei prezzi alle anomalie sui ritorni degli investimenti, fino alla scoperta di processi decisionali irrazionale o non … conosciuti. - Perdite VS Guadagni

L’avversione alle perdite produce, contemporaneamente sia una considerazione che un comportamento irrazionale. Considerazione irrazionale: la perdita produce un senso di frustrazione che pesa 2,5 volte rispetto al senso di gioia generato da un guadagno di pari entità! Comportamento irrazionale: la perdita attiva la sindrome del giocatore d’azzardo il quale nel tentativo di recuperarla non fa altro che ampliarla.

La premessa degli aspetti psicologici e della finanza comportamentale suggeriscono di avere un approccio professionale con gli investimenti ed al tempo stesso avere una relazione razionale con il proprio denaro, tenendo conto che: la grandezza e la composizione del portafoglio, la scelta del mercato e dei singoli titoli sui quali investire, avranno un impatto fondamentale sul risultato finale del proprio investimento, al pari della cifra da utilizzare per ogni singola operazione.

Posto che lo scopo dell’investitore sarà quello di operare con pochissime iniziative finanziarie in un’ottica di lungo periodo, Il money management non fa altro che aumentare le probabilità di sopravvivenza nel caso in cui la strategia adottata, nella singola operazione, stia impattando contro il mercato.

CONCETTI BASE SUL MONEY MANAGEMENT La gestione del denaro:- si compone di due ambiti complementari: la gestione del rischio che analizza il rischio legato alla posizione assunta sul mercato e la dimensione del posizionamento che individua il capitale da investire in ogni singola operazione aperta sul mercato e la ripartizione del capitale tra i vari asset di portafoglio. Il money management può essere definito come il “complesso di regole atte alla gestione efficiente del patrimonio” e consente di gestire il rischio, con il fine principale di ridurre al minimo le perdite potenziali e al tempo stesso massimizzare il profitto, a prescindere dal sistema di trading utilizzato. In sintesi, fatto 100 il capitale disponibile il totale investito dovrebbe limitarsi al dal 30 al 50% del capitale disponibile totale, il restante dovrebbe essere investito in titoli di Stato od obbligazioni sicure a lunga scadenza. Questo significa che il restante 70 – 50% costituirà la riserva finanziaria da cui attingere nel caso ci trovasse periodi di avversità. Se per esempio il vostro capitale disponibile per la singola operazione, al netto delle altre attività finanziarie poste in essere, è di 100 mila euro, la somma effettivamente investita varierà da 30 a 50 mila euro (a seconda della “aggressività”). Un ulteriore passaggio: la cifra da investire in ogni singolo mercato dovrebbe limitarsi al 10-15% del totale del capitale, pertanto in presenza di un portafoglio di 100 mila euro, sarà opportuno investire solo 10-15 mila euro per singola operazione per un massimo di tre operazioni. La cifra rischiata per ogni singolo trade non dovrebbe mai superare tra il 2-3% ed il 5-8% del capitale per singola operazione. In soccorso, ed a protezione, c’è la tecnica degli stop loss da utilizzare tenendo conto sia della volatilità intrinseca del titolo oggetto di investimento che dalla natura della operatività.

Ti potrebbe interessare:

Se hai voglia di leggere altro, ci sarà sicuramente qualcosa di interessante per te nell’indice.