Per esperienza personale so che in battaglia fare progetti è inutile, ma la pianificazione è indispensabile . E’ fondamentale che dalle vaghe speranze e dai buoni propositi si arrivi alla precisa definizione di tutti i passi da compiere. Dwight Eisenhower

Una domanda alla quale spesso si danno risposte evasive è la seguente: perché devo investire il mio denaro?

In realtà è una domanda fuorviante, anche per chi la pone, in quanto lascia intendere l’esistenza di una quantità di denaro “superflua” da poter essere sottratta ai propri consumi, immediati e futuri, pertanto l’eventuale perdita non influirà minimamente sul proprio bilancio familiare.

Nella maggior parte dei casi non è così ed è per questo motivo che preferisco parlare di investimenti destinati al consumo futuro o di risparmio attivo.

Convinzione, maturata nel corso degli anni, che mi consente di poter affermare, senza tema di smentita, che gli investimenti hanno una loro evidente utilità anche per i piccoli risparmiatori.

Le premesse di base sono che “Nessun Investimento sia Valido in Assoluto” e che“ad un determinato grado di rendimento atteso corrisponda un determinato grado di rischio”. Partendo da questi assunti gli investimenti, utilizzati per far fronte alle proprie spese future, riserveranno un grado di utilità maggiore rispetto al caso in cui venissero effettuati per il solo fine di guadagnare denaro, a mo’ di “scommessa” e potranno essere classificati a tutti gli effetti risparmio attivo i cui frutti consentiranno di affrontare con poco affanno tutte quelle spese idealmente collocate lungo il proprio percorso di vita.

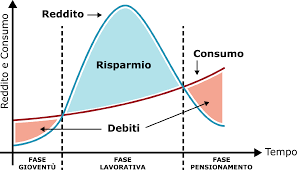

E’ indubbio che ci siano spese future da sostenere! Esse si dividono in immediate o correnti e future, <certe> e <desiderate>.

Qui presto attenzione alle spese future certe. Esse sono tali nell’evento ma indefinite nel quantum, quali:

- l’auto nuova,

- le vacanze,

- la festa dei 18 anni dei propri figli,

- le spese per l’università,

- Il matrimonio,

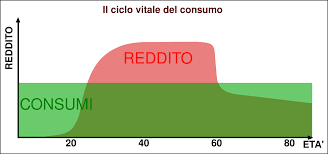

- il fabbisogno finanziario determinato, quando si andrà in pensione, determinato dalla differenza tra il reddito da lavoro e quello pensionistico, etc, etc.

Tutte queste voci di spesa, incerte nel fabbisogno, saranno sostenute con il denaro al momento disponibile oppure con denaro preso a prestito al momento con l’aggravio degli interessi. Nella peggiore delle ipotesi, non saranno sostenute affatto!

Detto ciò, in che modo un investimento può riservare utilità al risparmiatore?

Esso può riservare utilità, e consentire di guardare con ottimismo al proprio futuro, se verrà inserito nell’ambito della pianificazione finanziaria (financial planning).

Questa strategia consente di:

- individuare esattamente il tipo di spesa a cui si è chiamati a sostenere;

- collocare sul proprio ciclo di vita il periodo nel quale essa dovrà essere sostenuta,

- quantificare preventivamente la spesa da sostenere;

- Impegnare il proprio denaro, destinato ai diversi “capitoli di spesa” investendoli in vari strumenti finanziari diversi per tipologia, durata e rischio.

Avvalendoci della massima: “far lavorare il proprio denaro per se” e ricorrendo la condizione afferente alla propria capacità di produrre reddito e, all’interno di essa, di generare risparmio, è possibile utilizzare i rendimenti degli strumenti finanziari sottoscritti con il fine di colmare la differenza di liquidità in modo da sostenere le proprie spese future, impegnandosi finanziariamente, fin da oggi, utilizzando al meglio la propria capacità di risparmio.

Collocate le varie spese sul proprio arco temporale, si prenderà in considerazione il loro costo medio attuale incrementato di una percentuale media che tenga conto dell’inflazione moltiplicata per il nr degli anni mancanti.

Stabilito, sebbene per approssimazione, il costo da affrontare in futuro per ogni singolo tipo di spesa ed i diversi tempi di spesa, si quantifica la quota parte di risparmio da destinare per ogni singola esigenza futura.

Si individuano gli strumenti finanziari più idonei e funzionali ai propri progetti di spesa e, al tempo stesso, discriminati per tipologia, grado di rischio, aspettativa di guadagno, durata degli stessi aderenti alle proprie caratteristiche soggettive come risparmiatore.

Ti potrebbe interessare

Se hai voglia di leggere altro, ci sarà sicuramente qualcosa di interessante per te nell’indice.